Der Wunsch nach den eigenen vier Wänden gehört für viele junge Familien in München ganz oben auf die Liste – als Rückzugsort, als Platz für Kinder und als langfristige Absicherung. Und doch fühlt es sich oft so an, als wäre dieser Traum unerreichbar: hohe Kaufpreise, ein knapper Markt und steigende Zinsen sorgen dafür, dass mancher den Mut verliert, bevor die Suche richtig begonnen hat.

Tatsächlich zählten die Immobilienpreise in München 2025 zu den höchsten in Deutschland – die Quadratmeterpreise für Eigentumswohnungen im Stadtgebiet lagen häufig im Bereich von knapp 8.500 € bis über 9.000 €. Und für Häuser ebenfalls im oberen vierstelligen Bereich pro Quadratmeter, abhängig von Lage und Objektzustand. Gleichzeitig sind Finanzierungen trotz höherer Zinsen nicht völlig unerschwinglich, wenn man clever plant.

Aber – und das ist die gute Nachricht: Es gibt Wege, wie junge Familien trotzdem das Eigenheim in München realisieren können, wenn sie strukturiert vorgehen, realistische Prioritäten setzen und Fördermöglichkeiten nutzen. In diesem Artikel begleiten wir Sie Schritt für Schritt – von der ersten Budgetplanung bis zur Schlüsselübergabe. Keine Unbekannten, keine Märchen – nur pragmatische, umsetzbare Tipps, die Mut machen und Orientierung geben.

Die Realität: Warum München für Familien besonders herausfordernd ist

Die Ausgangslage ist klar: München gehört zu den teuersten Wohnorten Europas. Die Nachfrage übersteigt das Angebot seit Jahren deutlich – auch 2025 hat sich daran wenig geändert.Gerade für Familien ist das ein Problem, denn sie brauchen oft mehr Platz, verlässliche Infrastruktur und einen sicheren Rahmen für die Zukunft.

Was den Immobilienkauf für junge Familien besonders herausfordernd macht:

- Hohe Kaufpreise: Eine 4-Zimmer-Wohnung mit rund 100 m² kostet in vielen Stadtteilen mittlerweile zwischen 850.000 Euro und 1,2 Mio. Euro, je nach Lage, Zustand und Baujahr.

- Starke Konkurrenz: Nicht nur Familien suchen – auch Kapitalanleger, Erbengemeinschaften und internationale Käufer sind aktiv.

- Knappe Angebote: Familiengerechte Wohnungen oder Häuser mit Garten sind Mangelware, vor allem in zentralen Vierteln.

- Strenge Kreditvergaben: Banken prüfen inzwischen genauer, wie tragfähig eine Finanzierung langfristig ist – das erfordert gute Vorbereitung und Eigenkapital.

Und doch: München ist nicht unerschwinglich – wenn man bereit ist, über den Tellerrand hinauszublicken. Denn neben den klassischen Innenstadtlagen gibt es aufstrebende Viertel, sanierungsbedürftige Objekte mit Potenzial oder Neubauprojekte im Umland, die interessante Alternativen bieten. Dazu kommen staatliche Förderprogramme, mit denen der Sprung ins Eigentum machbar wird – auch mit Familie und mittlerem Einkommen.

Eigenheim München: Familienfreundliche Alternativen und Förderungen nutzen

Auch wenn zentrale Stadtteile wie Haidhausen, Schwabing oder Bogenhausen für viele junge Familien finanziell außer Reichweite liegen, gibt es Alternativen – und die sind oft besser als ihr Ruf.

Aufstrebende Stadtteile wie Giesing, Aubing oder das Westend bieten eine wachsende Infrastruktur, familienfreundliche Wohnkonzepte und oft noch moderatere Preise.

Wer bereit ist, ein wenig Stadtrand in Kauf zu nehmen, findet in Trudering, Pasing oder sogar im nahen Umland attraktive Häuser und Wohnungen mit Garten, guter Anbindung und lebenswertem Umfeld. Dazu sollten Sie auf jeden Fall die Immobilienpreis Prognose 2026 im Blick behalten.

Dazu kommen verschiedene Fördermöglichkeiten, die 2026 wieder stärker in den Fokus rücken. Zum Beispiel:

- KfW-Förderprogramme: Zuschüsse und zinsgünstige Kredite für energieeffiziente Neubauten oder Sanierungen.

- Bayerisches Wohnbauprogramm: Unterstützung für Familien mit Kindern, besonders bei Erstkauf und mittlerem Einkommen.

- Wohn-Riester: Für Familien mit Kindern nach wie vor eine Option zur langfristigen Altersvorsorge.

- Baukindergeld Plus (regional, ggf. zeitlich begrenzt): Zuschüsse beim Immobilienkauf mit Kindern im Haushalt.

Unser Tipp: Frühzeitig mit einem Finanzierungspartner sprechen, um herauszufinden, welche Förderungen kombinierbar sind – und welchen Kaufpreis Sie sich realistisch leisten können.

Schritt für Schritt zum Eigenheim in München

1. Budget realistisch abstecken

Bevor es an die Suche geht, braucht es einen klaren finanziellen Rahmen. Wer ein Eigenheim in München mit Kindern kaufen will, muss wissen, welche Immobilie tatsächlich zur eigenen Lebenssituation passt. – nicht nur auf dem Papier, sondern auch im Alltag mit Kindern. Entscheidend ist dabei nicht nur der Kaufpreis, sondern die monatliche Belastung, die dauerhaft tragbar bleibt.

Im vierten Quartal 2025 liegen die Zinsen für klassische Immobilienkredite mit 10-jähriger Zinsbindung im Schnitt zwischen 3,5 und 3,9 Prozent – Tendenz stabil, mit leichtem Ausblick auf Entspannung im Laufe von 2026. Das bedeutet: Ein Kredit über 600.000 Euro verursacht derzeit monatliche Raten von rund 2.800 bis 3.000 Euro, je nach Tilgung und Nebenkosten.

Familien sollten ihr Budget daher nicht allein auf Basis von Bruttoeinkommen kalkulieren. Kinderbetreuung, steigende Lebenshaltungskosten, Rücklagen für Instandhaltung – all das muss in die Rechnung einfließen. Ebenso wie die Erwerbsnebenkosten, die in München schnell 10 bis 12 Prozent des Kaufpreises ausmachen können – darunter Grunderwerbsteuer, Notar, Grundbuch und Maklerprovision.

Wer sich unsicher ist, profitiert von einem Gespräch mit einer Bank oder einem unabhängigen Finanzierungsberater – besonders dann, wenn es darum geht, ein Haus zu finanzieren und realistisch einzuschätzen, welche monatliche Belastung tragbar ist. Ein belastbarer Finanzierungsrahmen ist nicht nur die Basis für eine erfolgreiche Immobiliensuche – er erhöht auch die Chancen, den Zuschlag zu bekommen, wenn das passende Objekt auf dem Tisch liegt.

2. Bedürfnisse definieren – was brauchen wir wirklich?

Bevor Sie sich auf die Suche machen, sollten Sie gemeinsam überlegen, was für Ihre Familie wirklich wichtig ist. Denn in München sind Wunschimmobilien oft rar – und wer seine Prioritäten kennt, spart Zeit und Nerven.

Diese Fragen helfen bei der Orientierung:

- Wie viele Zimmer brauchen wir mindestens?

- Reicht ein Balkon oder soll es ein Garten sein?

- Ist uns die Nähe zu Kita, Schule oder Arbeitsplatz wichtig?

- Sind wir bereit, etwas weiter draußen zu wohnen – z. B. im Umland?

- Kommt auch eine Wohnung in frage oder soll es unbedingt ein Haus sein?

- Ist ein Aufzug oder Barrierefreiheit wichtig – z. B. wegen Kinderwagen oder Großeltern?

- Gibt es genügend Stauraum in einer kleinen Wohnung?

Tipp: Unterscheiden Sie klar zwischen Must-have und Nice-to-have. Vielleicht ist ein zusätzliches Ankleidezimmer verzichtbar, wenn das Schlafzimmer genug Platz bietet. Oder der Traum vom eigenen Garten tritt in den Hintergrund, wenn gleich nebenan ein großer Spielplatz liegt.

Auch besondere Modelle wie eine Erbpacht Wohnung können eine interessante Option sein, wenn klassisches Eigentum finanziell außer Reichweite liegt.

Je klarer Ihre Anforderungen sind, desto leichter finden Sie das passende Zuhause – auch in einem angespannten Markt wie München.

3. Wohnlage mit Perspektive für Ihr Eigenheim in München finden

Wer ein Eigenheim in München kauft, trifft nicht nur eine Entscheidung fürs Hier und Jetzt – sondern oft für Jahrzehnte. Umso wichtiger ist es, eine Lage zu wählen, die auch langfristig lebenswert und wertstabil bleibt. Oder noch besser: die in den kommenden Jahren an Attraktivität gewinnt.

Zentral gelegene Stadtteile wie Haidhausen, Maxvorstadt oder Schwabing sind zwar beliebt, aber für viele Familien schlicht zu teuer.

Einige Stadtteile Münchens befinden sich gerade in einem sichtbaren Wandel. In Giesing, Sendling oder im Westend entstehen neue Wohnquartiere, Schulen, Kitas und moderne Infrastruktur. Diese Entwicklung macht die Viertel nicht nur interessanter für junge Familien, sondern erhöht auch die Chancen auf eine stabile Wertentwicklung.

Auch Neubaugebiete in Freiham, Neuperlach oder Trudering sind Beispiele für Lagen mit Potenzial. Hier wird bewusst auf Familienfreundlichkeit, Mobilität und Nahversorgung gesetzt – mit Parks, Spielplätzen, neuen Bildungseinrichtungen und Anbindung an den ÖPNV.

Wichtig ist, genau hinzusehen: Wie entwickelt sich das Viertel? Welche Projekte sind geplant? Gibt es bereits Investitionen in Infrastruktur oder Bildungsangebote? Und wie hoch ist das aktuelle Preisniveau im Vergleich zu etablierten Lagen?

4. Fördermittel prüfen und nutzen

Auch wenn der Immobilienkauf in München finanziell anspruchsvoll ist – gerade für junge Familien gibt es Fördermöglichkeiten, die helfen können, die Belastung zu senken. Wer sich frühzeitig informiert, kann von zinsgünstigen Krediten, Zuschüssen und steuerlichen Vorteilen profitieren. Hier ein Überblick über die wichtigsten Programme:

KfW-Förderung: Wohneigentum für Familien

Das Programm „Wohneigentum für Familien“ (KfW‑Programm 300) richtet sich gezielt an Haushalte mit mindestens einem Kind. Gefördert wird der Bau oder Kauf eines neuen, klimafreundlichen Wohngebäudes – mit besonders günstigen Zinssätzen.

Mehr Infos: KfW‑Programm 300

KfW-Förderung für Bestandsimmobilien

Wer eine gebrauchte Immobilie kaufen möchte, kann das Programm „Wohneigentum für Familien – Bestandserwerb“ (KfW‑Programm 308) nutzen. Gefördert wird der Kaufpreis inklusive Grundstück – Voraussetzung ist, dass die Immobilie nach dem Erwerb energetisch saniert wird. Wichtig zu wissen: Die Sanierungskosten selbst sind nicht über dieses Programm abgedeckt.

Mehr Infos: KfW‑Programm 308

KfW-Förderung für energetische Sanierung

Wer zusätzlich zur Bestandsimmobilie auch die energetische Sanierung finanzieren möchte, kann das Programm „Bundesförderung für effiziente Gebäude – Wohngebäude Kredit“ (KfW‑Programm 261) nutzen. Gefördert werden Maßnahmen wie Dämmung, neue Fenster, Heizungstausch oder Photovoltaik – inklusive Tilgungszuschüssen bei besonders hohen Effizienzstandards. Die Förderung kann ergänzend zu Programm 308 beantragt werden.

Mehr Infos: KfW‑Programm 261

Bayerische Wohnraumförderung

Der Freistaat Bayern unterstützt Familien mit Kindern beim Erwerb von selbstgenutztem Wohneigentum durch Darlehen und Zuschüsse – abhängig vom Einkommen, der Haushaltsgröße und dem Objekt. Zuständig ist das Bayerische Staatsministerium für Wohnen, Bau und Verkehr.

Mehr Infos: Wohnraumförderung Bayern

BayernLabo-Finanzierungen

Die BayernLabo bietet ergänzend weitere Programme mit vergünstigten Darlehenskonditionen – insbesondere für Haushalte mit mittlerem Einkommen. Auch Modernisierungen und energetische Verbesserungen können hierüber finanziert werden.

Mehr Infos: BayernLabo Eigenheimförderung

Wohn-Riester: Die Immobilie als Altersvorsorge

Mit dem Wohn-Riester-Modell lassen sich staatliche Zulagen in die Immobilienfinanzierung einbringen. Gefördert wird der Kauf oder Bau von selbstgenutztem Wohneigentum – und die Tilgung des Kredits wird als Altersvorsorge anerkannt.

Mehr Infos: Wohn-Riester kompakt erklärt

Citigrund-Tipp: Viele Förderungen müssen vor Vertragsabschluss beantragt werden. Wer frühzeitig mit einer Bank oder einem unabhängigen Berater spricht, kann besser planen – und oft auch deutlich sparen.

5. Immobilien gezielt suchen – mit Plan

Wer in München ein passendes Eigenheim finden will, braucht mehr als nur ein Suchabo auf den gängigen Immobilienportalen. Der Markt ist schnell, die Nachfrage hoch – und viele attraktive Objekte wechseln den Besitzer, noch bevor sie öffentlich sichtbar werden. Deshalb lohnt es sich, die Suche strategisch anzugehen.

Ein erster Schritt: Legen Sie einen professionellen Suchauftrag an – zum Beispiel bei einem etablierten Maklerbüro wie Citigrund. So erfahren Sie von passenden Objekten oft früher als andere, teilweise sogar exklusiv vor der Veröffentlichung. Das verschafft Ihnen einen wichtigen Vorsprung.

Zweitens: Suchen Sie nicht allein nach Traumobjekten, sondern nach Potenzial. Vielleicht ist die perfekte Wohnung gerade nicht auf dem Markt – aber ein sanierungsbedürftiger Altbau in guter Lage kann mit etwas Aufwand zum idealen Familien-Zuhause werden. Wer flexibel denkt, hat bessere Chancen.

Und drittens: Bereiten Sie sich so vor, dass Sie im Ernstfall schnell handeln können. Das heißt konkret: Finanzierungsbestätigung bereithalten, Unterlagen sortiert haben und idealerweise schon mit einem Notar im Gespräch sein. Denn wenn die passende Immobilie auftaucht, zählt oft nicht nur das Gebot – sondern auch, wie zeitnah und professionell Sie als Käufer auftreten.

6. Schnell handlungsfähig sein

In München entscheidet oft nicht nur der Preis über den Zuschlag, sondern auch das Tempo. Verkäufer bevorzugen Käufer, die vorbereitet sind – und bei denen klar ist, dass die Finanzierung steht. Deshalb sollten Sie Ihre Hausaufgaben schon gemacht haben, bevor das passende Objekt auf den Markt kommt.

Das bedeutet: Lassen Sie sich von Ihrer Bank oder einem unabhängigen Finanzierungsberater eine Finanzierungsbestätigung ausstellen, die Ihre Zahlungsfähigkeit belegt. So zeigen Sie dem Verkäufer sofort, dass Sie kein „Interessent auf Verdacht“ sind, sondern ein seriöser, entscheidungsfähiger Käufer.

Ebenso hilfreich: Klären Sie vorab, welcher Notar für Sie infrage kommt, und informieren Sie sich über den Ablauf eines Immobilienkaufs – vom Kaufvertragsentwurf bis zur Grundbucheintragung. Wer weiß, was auf ihn zukommt, kann souveräner und rascher agieren.

Eine gute Vorbereitung hilft, einen kühlen Kopf zu bewahren. Gerade wenn mehrere Interessenten auf ein Objekt bieten, fällt es leichter, ruhig und strategisch zu bleiben – und keine voreiligen Entscheidungen zu treffen, die man später bereut.

Was kostet ein Eigenheim in München?

Münchens Immobilienmarkt bleibt einer der teuersten in Deutschland. Die Durchschnittspreise pro Quadratmeter helfen Ihnen, Kaufpreise für Wohnungen und Häuser grob zu berechnen – je nach Lage, Objektalter und Zustand.

Aktuelle Quadratmeterpreise (Stand 2025)

Wohnungen: In München bewegen sich die Kaufpreise für Eigentumswohnungen meist zwischen 7.000 € und 10.000 € pro Quadratmeter, teils auch darüber in besonders guten Lagen. Durchschnittswerte liegen bei etwa 8.000 € bis 9.000 €/m² für Bestandswohnungen. In Spitzenlagen können auch deutlich höhere Werte erzielt werden.

Häuser: Doppelhäuser oder Reihenhäuser in der Stadt liegen ähnlich hoch, oft zwischen 8.000 € und 9.000 €/m², mit größeren Schwankungen je nach Baujahr und Lage.

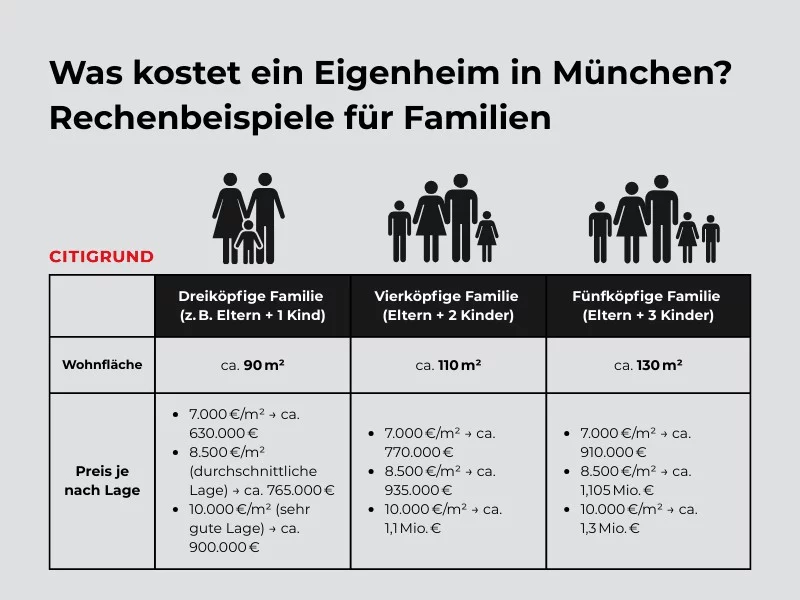

Rechenbeispiele für Familien

Um die Zahlen greifbarer zu machen, zeigen wir typische Objektgrößen für Familien – und was sie kosten würden, basierend auf den oben genannten Quadratmeterpreisen. Diese Zahlen beziehen sich nur auf den Kaufpreis – Nebenkosten wie Grunderwerbsteuer, Notar/Grundbuch und Makler sind noch dazuzurechnen.

Fazit: Mit Planung zum Eigenheim – auch in München

Der Kauf eines Eigenheims in München ist kein Selbstläufer – vor allem nicht für junge Familien. Und doch: Wer gut vorbereitet ist, realistisch plant und Fördermöglichkeiten nutzt, kann auch in einem anspruchsvollen Markt wie diesem den Weg in die eigenen vier Wände schaffen.

Entscheidend ist, früh Klarheit über das Budget und die Bedürfnisse zu gewinnen, Förderungen gezielt einzusetzen und sich mit professioneller Unterstützung auf die wirklich passenden Objekte zu konzentrieren. Dann wird aus dem Traum vom Eigenheim kein Luftschloss – sondern ein erreichbares Ziel.