Eine Scheidung fühlt sich selten nach bloßer Bürokratie an. Meistens gerät vieles gleichzeitig ins Wanken – der Alltag, das Gefühl von Sicherheit und die gesamten Zukunftspläne. Wenn eine gemeinsame Immobilie im Spiel ist, kommt zusätzlicher Druck auf: Finanzielle Entscheidungen stehen an, obwohl man innerlich gerade mit der Trennung beschäftigt ist.

Vielleicht ist es das Haus, in dem die Kinder groß geworden sind. Oder die Wohnung, die man gemeinsam als Zuhause und Altersvorsorge vorgesehen hatte. Nach der Trennung steht die Frage im Raum: Was passiert mit der Immobilie in der Scheidung?

Verkaufen, um einen klaren Schnitt zu machen? Behalten, weil es wirtschaftlich Sinn ergibt oder das Herz daran hängt? Oder lieber vermieten, um erst einmal Zeit zu gewinnen?

Leider gibt es keine allgemeingültige Lösung. Aber es gibt Kriterien, die helfen, klarer zu entscheiden: Was ist machbar? Was ist fair? Und was schützt Sie vor Folgerisiken? Genau darum geht es in diesem Artikel, der Schritt für Schritt Orientierung und eine Lösung bietet, die zu Ihrer Situation passt.

Immobilie Scheidung: Was passiert grundsätzlich mit dem gemeinsamen Eigentum?

Wenn eine Ehe zerbricht, bleibt die Immobilie oft als größter gemeinsamer Vermögenswert und getrennte Paare stehen vor der Frage, wer nun über die Immobilie bei der Scheidung entscheiden darf.

Bevor es um Verkauf, Übernahme oder Vermietung geht, ist es wichtig zu verstehen, wie die rechtliche Ausgangslage aussieht. Denn die bestimmt, welche Optionen überhaupt realistisch sind.

Zugewinngemeinschaft – der Regelfall

Die meisten Ehepaare leben im gesetzlichen Güterstand – der sogenannten Zugewinngemeinschaft. Das bedeutet: Jeder Ehepartner bleibt Eigentümer seines eigenen Vermögens. Was während der Ehe an Vermögen hinzugewonnen wird, wird im Scheidungsfall jedoch ausgeglichen.

Bei der Immobilie zählen daher vor allem:

- Wer steht im Grundbuch?

- Wann wurde gekauft (vor oder während der Ehe)?

- Wie hoch waren Eigenkapital und Restschuld?

- Wie haben sich Werte während der Ehe entwickelt?

Gerade in einem Markt wie München, wo Immobilienwerte über Jahre stark gestiegen sind, kann der Zugewinn erheblich sein. Das führt oft zu größeren finanziellen Ausgleichsansprüchen, als viele zunächst vermuten.

Grundbuch: Eigentum und Entscheidungsmacht

Das Grundbuch gibt die klare rechtliche Antwort darauf, wem die Immobilie gehört.

Typisch:

- beide zu gleichen Teilen – die Immobilie wurde zu zweit gekauft

- beide mit unterschiedlichen Anteilen

- nur eine Person steht im Grundbuch

Wie bereits erwähnt: Auch wenn nur eine Person Eigentümer ist, ist es gut möglich, dass der andere dank des Zugewinnausgleichs finanzielle Ansprüche hat. Eigentum und Vermögensausgleich sind nicht dasselbe.

Zusätzlich kommt oft die praktische Frage: Wer bleibt in der Trennungsphase dort wohnen? Das hängt nicht nur am Grundbuch, sondern häufig auch an der konkreten Lebenssituation, wenn z.B. Kinder mit im Haushalt leben.

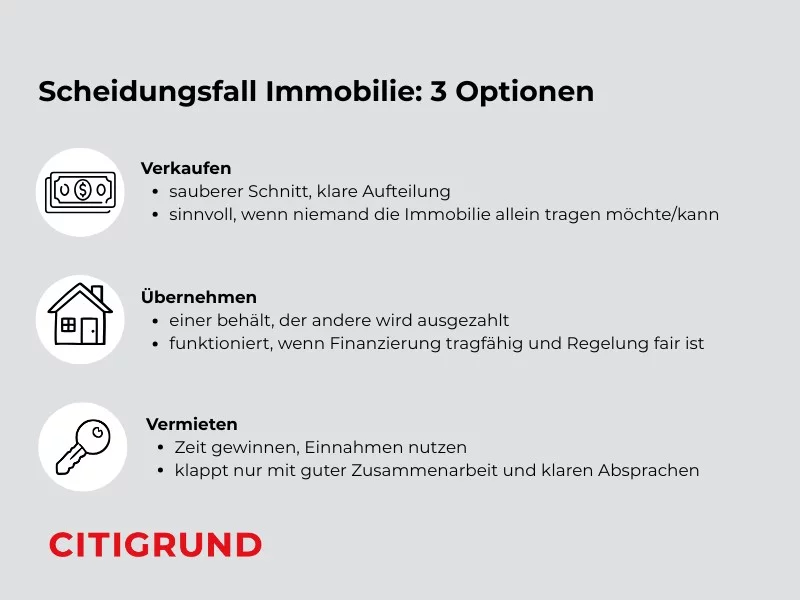

Haus verkaufen bei Scheidung – wann ist das die sinnvollste Lösung?

Für viele ist der Verkauf der klarste und entlastendste Schritt, weil er Übersicht schafft: Vermögen wird geteilt, Kredit kann abgelöst werden, die gemeinsame Bindung endet.

Ein Verkauf ist sinnvoll, wenn:

- keiner die Immobilie allein tragen kann oder will

- die emotionale Belastung zu groß ist

- hohe Ausgleichszahlungen sonst kaum lösbar wären

- ein klarer Neuanfang gewünscht ist

Wichtig: Stehen beide im Grundbuch, braucht es in der Regel die Zustimmung beider. Ohne Einigung droht im Extremfall die Teilungsversteigerung – meist finanziell die schlechteste Lösung.

Ein Verkauf ist nicht zwingend sinnvoll, wenn:

- eine Übernahme realistisch finanzierbar ist

- Kinder stark verwurzelt sind

- Vermietung als Übergang wirtschaftlich tragfähig wäre

- Abwarten die bessere Option ist

Immobilie bei Scheidung behalten – kann einer den anderen auszahlen?

Viele wünschen sich, dass die Immobilie als Zuhause bestehen bleibt. Zumindest für den Moment. Insbesondere, wenn Kinder beteiligt sind oder wenn die Immobilie stark an Bedeutung gewonnen hat. In der Praxis läuft „Behalten“ in den meisten Fällen auf eine Frage hinaus:

Kann ein Partner die Immobilie übernehmen und den anderen fair auszahlen?

Was bedeutet „Übernahme“ überhaupt?

Wenn beide im Grundbuch stehen, kann einer den Anteil des anderen übernehmen. Das geschieht meist über einen notariellen Vertrag. Danach ist nur noch eine Person Eigentümer und die Immobilie ist kein „gemeinsames Thema“ mehr.Wenn nur eine Person im Grundbuch steht, geht es häufig nicht um eine echte Übernahme, sondern um einen finanziellen Ausgleich über den Zugewinnausgleich.

Wie wird die Auszahlung berechnet?

Es gibt keine Standardformel, aber das Grundprinzip ist fast immer ähnlich:

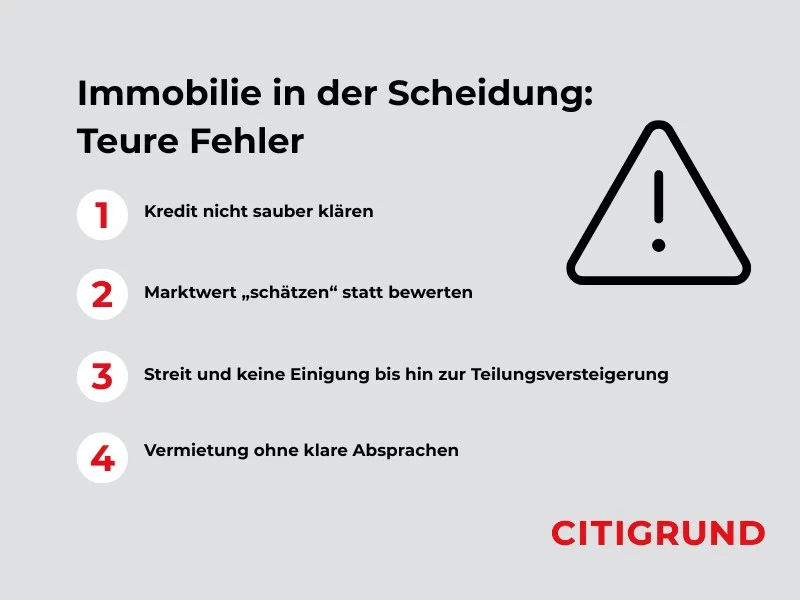

Man rechnet den Marktwert der Immobilie minus Restschuld(en) aus dem Darlehen. Daraus ergibt sich das Nettovermögen der Immobilie und davon wird entsprechend der Eigentumsanteile bzw. des Zugewinnausgleichs ausgeglichen.Der Knackpunkt ist meistens der Marktwert, gerade wenn jemand ein Eigenheim in München hat. Hier können schon kleine Bewertungsunterschiede schnell fünfstellige Beträge ausmachen. Eine neutrale, realistische Bewertung ist deshalb oft der wichtigste Schritt, um Streit zu vermeiden.

Die häufigste Hürde: Die Auszahlung muss finanzierbar sein

Selbst wenn Sie sich über die Übernahme einig sind, steht schnell die entscheidende Frage im Raum: Wie wird die Auszahlung an den anderen Partner bezahlt? In der Praxis gibt es dafür meist drei Wege – je nachdem, wie Ihre finanzielle Situation aussieht.

Manchmal ist eine Auszahlung aus Eigenkapital oder Rücklagen möglich, etwa durch Ersparnisse oder bereits vorhandenes Vermögen. Häufiger wird die Auszahlung jedoch über eine Finanzierung gelöst: Das bestehende Darlehen wird angepasst, aufgestockt oder im Zuge einer Umschuldung neu strukturiert. In manchen Fällen entsteht eine faire Lösung auch über eine Kombination – zum Beispiel, indem nicht alles in Geld ausgezahlt wird, sondern teilweise über andere Vermögenswerte ausgeglichen wird (etwa Wertpapiere oder andere Vermögenspositionen, abhängig von Ihrer individuellen Regelung).

Wichtig ist dabei immer: Die Bank muss zustimmen. Sie prüft nüchtern, ob die Person, die übernimmt, die Immobilie und die monatliche Belastung dauerhaft allein tragen kann – also Einkommen, Bonität, Rate und die Beleihung der Immobilie.

Kredit bleibt Kredit: Wer haftet wirklich?

Ein häufiger Irrtum: „Wenn ich ausziehe, bin ich aus dem Kredit raus.“

So einfach ist es nicht. Wenn beide den Darlehensvertrag unterschrieben haben, haften in der Regel auch beide – bis die Bank ausdrücklich etwas anderes bestätigt.Das heißt: Wer übernimmt, sollte klären, ob eine Schuldhaftentlassung des anderen Partners möglich ist. Ohne diese Entlassung bleibt der andere wirtschaftlich weiter im Risiko, selbst wenn er nicht mehr im Haus lebt.

Wann „Behalten“ sinnvoll sein kann – und wann nicht

Behalten/Übernehmen kann sinnvoll sein, wenn:

- die Finanzierung dauerhaft tragfähig ist

- Kinder im Umfeld bleiben sollen

- die Immobilie langfristig als Vermögensbaustein passt

- beide eine saubere Vereinbarung hinbekommen (Auszahlung, Kredit, Übergabe)

Behalten ist eher riskant, wenn:

- die Rate nur „irgendwie“ machbar ist

- keine klare Einigung zur Auszahlung besteht

- der Kredit ungelöst gemeinsam weiterläuft

- einer hofft, „das klärt sich später“ (das wird meist teurer – finanziell und nervlich)

Immobilie Scheidung mit Kindern – was besonders zu beachten ist

Sobald Kinder betroffen sind, geht es nicht mehr nur um Eigentumsanteile oder Ausgleichszahlungen, sondern vor allem um Stabilität.

Gerichte orientieren sich im Zweifel am Kindeswohl. Das bedeutet: Der Elternteil, bei dem die Kinder überwiegend leben, darf häufig zunächst in der Immobilie bleiben, auch wenn die Eigentumsverhältnisse eigentlich anders aussehen. Zumindest für die Trennungsphase kann das zu vorläufigen Lösungen führen. Wichtig ist jedoch: Ein vorübergehendes Wohnrecht ersetzt keine langfristige Klärung. Die finanziellen Fragen – Kredit, Eigentum, Ausgleich – bleiben bestehen.

In der Praxis zeigt sich oft, je klarer die wirtschaftlichen Rahmenbedingungen geregelt sind, desto leichter fällt es, eine stabile Lösung für die Kinder zu schaffen. Manchmal ist das der Verbleib in der Immobilie. Manchmal ist es ein Verkauf – um beiden Elternteilen einen finanziell gesicherten Neustart zu ermöglichen.

Entscheidend ist weniger die Immobilie selbst, sondern die Frage: Welche Lösung schafft langfristig Ruhe für alle Beteiligten?

Immobilie Scheidung vermieten – sinnvolle Zwischenlösung oder neue Baustelle?

Vermieten klingt während der Scheidung oft nach einer guten Option, die einem erstmal Zeit verschafft, gerade wenn emotional noch alles aufwühlend ist oder sich finanzielle Fragen zu Auszahlung, Kredit und neuer Wohnung nicht sofort lösen lassen.

Gleichzeitig ist Vermieten keine neutrale Pause-Taste, sondern eine Entscheidung, die Sie als Ex-Partner weiterhin miteinander verbindet – organisatorisch, finanziell und rechtlich.

Wann Vermieten helfen kann

Vermieten kann sinnvoll sein, wenn Sie beide grundsätzlich kooperationsfähig sind und ein gemeinsames Ziel verfolgen: die Immobilie erhalten, laufende Kosten decken und später in Ruhe entscheiden. Besonders dann, wenn der Markt oder die persönliche Lage gerade nicht zu einem schnellen Verkauf passt, kann Vermietung Luft verschaffen. Auch wenn die Immobilie als Kapitalanlage ohnehin solide ist, liegt der Gedanke nahe, sie vorerst im Bestand zu halten. Hier erfahren Sie alles zur Immobilienpreis-Prognose 2026.

Wo die Risiken liegen

Mieterauswahl, Mietvertrag, Nebenkosten, Instandhaltung, Kommunikation – bei einer Vermietung gibt es viele Entscheidungen zu treffen, bei denen sich die Ex-Partner einig sein müssen. Hier braucht es klare Absprachen und häufig Kontakt. Sonst wird aus einer Übergangslösung eine dauerhafte Reibungsfläche.

Hinzu kommt der Kredit: Läuft ein Darlehen, zahlt die Miete nicht automatisch die Rate. Gerade bei höheren Zinsen oder größeren Instandhaltungsthemen können Kosten entstehen.

Was Sie vor einer Vermietung unbedingt klären sollten

Damit Vermieten nicht zur neuen Baustelle wird, sollten Sie vorab drei Punkte sauber regeln: Wer trifft Entscheidungen im Alltag (und bis zu welcher Grenze allein)? Wie werden Einnahmen und Ausgaben verteilt – inklusive Rücklagen für Reparaturen? Und was ist der Plan, wenn einer später doch verkaufen oder übernehmen will?

Manchmal ist Vermieten genau richtig. Manchmal ist es aber auch nur ein Aufschub, der die eigentliche Entscheidung teurer macht.

Teilungsversteigerung bei Scheidung – warum sie fast immer die schlechteste Lösung ist

Wenn sich zwei Eigentümer nicht einigen können – weder auf Verkauf noch auf Übernahme oder Vermietung – bleibt theoretisch noch ein Weg: die sogenannte Teilungsversteigerung.Das klingt zunächst wie eine formale Lösung. In der Praxis ist es jedoch meist die finanziell und emotional ungünstigste Variante – also ein großer Fehler beim Immobilienverkauf.

Was bedeutet Teilungsversteigerung?

Jeder Miteigentümer kann beim Gericht die Versteigerung der gemeinsamen Immobilie beantragen. Ziel ist es, die Eigentümergemeinschaft aufzulösen. Die Immobilie wird öffentlich versteigert – oft unter Zeitdruck und ohne strategische Vermarktung.

Das Problem:

Der erzielte Preis liegt häufig unter dem Marktwert. Käufer kalkulieren bei Versteigerungen mit Unsicherheiten – rechtlichen, baulichen oder organisatorischen. Diese Risiken spiegeln sich im Gebot wider.

Das Ergebnis: weniger Erlös, weniger Gestaltungsspielraum, mehr Frust.

Warum eine Teilungsversteigerung selten sinnvoll ist

Eine Teilungsversteigerung bedeutet genau wie eine Zwangsversteigerung:

- Kontrollverlust über Preis und Käufer

- Gerichtsverfahren mit Zeit- und Kostenaufwand

- weitere Eskalation des Konflikts

- oft deutlich geringerer Verkaufserlös als bei freier Vermarktung

Was als Druckmittel gedacht war, wird am Ende häufig zum wirtschaftlichen Nachteil für beide Seiten.

Wie Sie sie vermeiden können

Der wichtigste Hebel ist Transparenz. In vielen Fällen entsteht eine Blockade aus Misstrauen – etwa beim Marktwert oder bei der Ausgleichszahlung. Eine realistische, neutrale Bewertung kann hier viel Druck herausnehmen.

Auch eine klare Moderation des Verkaufsprozesses hilft. Wenn beide wissen, wie der Ablauf aussieht, welche Schritte folgen und welche Zahlen belastbar sind, sinkt die Wahrscheinlichkeit, dass einer aus Prinzip blockiert.

Fazit: Immobilie Scheidung – welche Lösung passt zu Ihrer Situation?

Eine Scheidung zwingt zu Entscheidungen, die man sich nie gewünscht hat. Gerade bei einer Immobilie geht es nicht nur um Zahlen, sondern um Sicherheit, Erinnerungen und Zukunftspläne. Umso wichtiger ist es, jetzt nicht aus dem Bauch heraus zu handeln, sondern strukturiert vorzugehen.

Im Kern laufen die Optionen meist auf drei Wege hinaus:

Ein Verkauf schafft Klarheit. Er beendet die wirtschaftliche Verbindung und sorgt für einen sauberen Schnitt. Besonders dann sinnvoll, wenn keiner die Immobilie dauerhaft tragen kann oder möchte.

Eine Übernahme durch einen Partner kann Stabilität sichern – vorausgesetzt, die Finanzierung ist tragfähig und der Ausgleich fair geregelt. Hier entscheidet weniger der Wunsch als die langfristige Machbarkeit.

Eine Vermietung kann Zeit verschaffen, wenn beide kooperativ bleiben und klare Vereinbarungen treffen. Ohne Struktur wird sie jedoch schnell zur Dauerbaustelle.

Was fast immer vermieden werden sollte, ist die Eskalation bis zur Teilungsversteigerung. Sie kostet meist Geld, Nerven und Kontrolle.

Gerade wer seine Immobilie in München verkaufen möchte, wo Immobilienwerte hoch sind und Differenzen schnell große Summen betreffen, lohnt sich ein nüchterner Blick auf Zahlen, Marktwert und Perspektive. Eine realistische Bewertung ist häufig der erste Schritt zurück zur Sachlichkeit.Wir unterstützen Sie bei der Immobilienbewertung in München! Nutzen Sie jetzt unseren Rechner zur kostenlosen Online-Bewertung oder vereinbaren Sie direkt ein persönliches Gespräch mit unseren Immobilien-Experten rund um Bewertung:

Häufige Fragen zur Immobilie bei Scheidung

Wer darf bei einer Scheidung im Haus wohnen bleiben?

Das hängt nicht allein vom Grundbuch ab. Stehen beide Ehepartner im Grundbuch, haben grundsätzlich auch beide ein Nutzungsrecht. Während der Trennungsphase kann jedoch das Gericht entscheiden, dass ein Partner – häufig derjenige, bei dem die Kinder überwiegend leben – vorübergehend in der Immobilie bleiben darf. Langfristig ersetzt das jedoch keine endgültige Regelung zu Eigentum, Kredit und Ausgleich.

Muss eine Immobilie bei Scheidung immer verkauft werden?

Nein. Ein Verkauf ist nur eine von mehreren Optionen. Alternativ kann ein Partner die Immobilie übernehmen und den anderen auszahlen oder das Objekt wird vorübergehend vermietet. Welche Lösung sinnvoll ist, hängt von Finanzierung, Eigentumsverhältnissen, emotionaler Situation und Zukunftsplanung ab.

Was passiert mit dem Immobilienkredit bei einer Scheidung?

Wenn beide den Darlehensvertrag unterschrieben haben, haften in der Regel auch beide weiter – unabhängig davon, wer auszieht. Eine Entlassung aus dem Kredit ist nur mit Zustimmung der Bank möglich. Wird die Immobilie verkauft, kann das Darlehen in der Regel vollständig abgelöst werden.

Wie wird der Wert der Immobilie bei einer Scheidung ermittelt?

Für den Zugewinnausgleich oder eine Auszahlung ist der aktuelle Marktwert entscheidend. Dieser sollte realistisch und neutral ermittelt werden, da bereits kleine Bewertungsunterschiede erhebliche finanzielle Auswirkungen haben können – insbesondere in hochpreisigen Märkten wie München.

Was ist eine Teilungsversteigerung und wann kommt sie infrage?

Eine Teilungsversteigerung ist ein gerichtliches Verfahren zur Auflösung einer Eigentümergemeinschaft, wenn sich die Parteien nicht einigen können. Die Immobilie wird öffentlich versteigert. In der Praxis liegt der erzielte Preis häufig unter dem Marktwert, weshalb dieser Weg meist nur als letzter Ausweg gewählt wird.