München zählt zu den teuersten Immobilienmärkten Europas, ja sogar der Welt. Besonders für junge Familien ist es oftmals unmöglich größere Wohnungen oder gar ein Haus in der bayerischen Metropole zu erwerben und auch im Umland sind die Preise kaum niedriger. Es gibt jedoch auch für Normalverdiener eine Möglichkeit, sich den Traum des Eigenheims in München zu verwirklichen, ohne sich haushoch verschulden zu müssen: die Erbpachtwohnung. In München gibt es zahlreiche Erbpachtwohnungen mit deutlich niedrigerem Einstiegspreis, was besonders für Eigennutzer hochinteressant sein kann. Doch auch Kapitalanleger können vom Erbpacht-Modell profitieren. In diesem Artikel erklären wir, für wen es Sinn macht, eine Erbpachtwohnung zu kaufen, welche Besonderheiten es zu beachten gibt und die Vor- und Nachteile im Detail.

Erbpacht oder Erbbaurecht: Was steckt dahinter?

Rechtlich korrekt spricht man vom Erbbaurecht: Das ist ein zeitlich befristetes Recht, ein Grundstück zu nutzen oder zu bebauen, ohne es zu kaufen. Der Käufer erwirbt die Wohnung, nicht das Grundstück, und zahlt dafür einen regelmäßigen Erbbauzins an den Eigentümer des Bodens. In München sind diese Grundstückseigentümer häufig die Stadt, Kirchen oder Stiftungen. Die Verträge laufen oft 75 bis 99 Jahre, und am Ende geht die Immobilie in der Regel gegen eine Entschädigung zurück.

„Erbpacht“ ist der umgangssprachliche Begriff dafür. Für Käufer bedeutet beides das Gleiche: Sie erwerben Eigentum an der Wohnung, nicht am Grundstück. Der wesentliche Unterschied zum Volleigentum ist also: Der teure Bodenwert entfällt, was den Kaufpreis erheblich reduziert. Gerade auf dem Wohnungsmarkt in München kann das schnell eine Differenz von mehreren hunderttausend Euro bedeuten.

Warum Erbpacht Wohnung kaufen in München so attraktiv ist

Grundstücke in München sind knapp und teuer. Eine Erbpachtwohnung senkt den Kaufpreis oft um 20–30 %, macht Spitzenlagen wie Schwabing, Bogenhausen oder Glockenbach erschwinglicher und erlaubt es, Wohnträume zu verwirklichen, die sonst außer Reichweite wären. Für viele Käufer bedeutet das: Sie können sich eine größere Wohnung, eine bessere Ausstattung oder eine attraktivere Lage leisten, als es im klassischen Volleigentum möglich wäre.

Institutionelle Erbbaurechtsgeber, wie die Stadt oder Kirchen, verfolgen in der Regel nicht das Ziel, kurzfristig Gewinne zu maximieren, sondern wollen langfristig stabile Wohnverhältnisse schaffen. Das spiegelt sich in transparenten Vertragsgestaltungen und moderaten Erbbauzinsen wider.

Ein weiterer Vorteil dieser Konstellation: Öffentliche Träger achten bei der Vergabe von Erbbaurechten oft auch auf soziale Kriterien. So können sich auch Familien, Alleinerziehende oder Käufer mit geringerem Eigenkapital Chancen auf Wohneigentum in guten Lagen sichern. Für Kapitalanleger bietet das den Vorteil, in Immobilien zu investieren, die in einer stabilen und langfristig kalkulierbaren Rechtsgrundlage stehen – und damit auch für Mieter attraktiv bleiben.

Der Erbbauzins – planbare und oft günstige Kosten

Der Erbbauzins ist die regelmäßige Zahlung, die der Käufer einer Erbpachtwohnung an den Eigentümer des Grundstücks leistet. In München liegt dieser Satz meist zwischen 2,00 und 3,00 Euro pro Quadratmeter Wohnfläche im Monat. Er wird vertraglich festgelegt, in klar definierten Zeitabständen – oft alle fünf oder zehn Jahre – überprüft und angepasst. Die Höhe orientiert sich in der Regel am Verbraucherpreisindex oder an anderen objektiven Kennziffern.

Im bundesweiten Vergleich liegt München damit im oberen Mittelfeld. In vielen kleineren Städten und ländlichen Regionen bewegen sich Erbbauzinsen eher zwischen 1,00 und 1,80 Euro pro Quadratmeter.

Der Grund für die höheren Münchner Erbbauzinsen ist der extreme Bodenwert der Stadt. Grundstücke gehören hier zu den teuersten in ganz Deutschland, und der Erbbauzins orientiert sich prozentual an diesem Wert. Selbst mit den vergleichsweise hohen Münchner Sätzen bleibt die monatliche Belastung jedoch oft günstiger als die ortsübliche Miete.

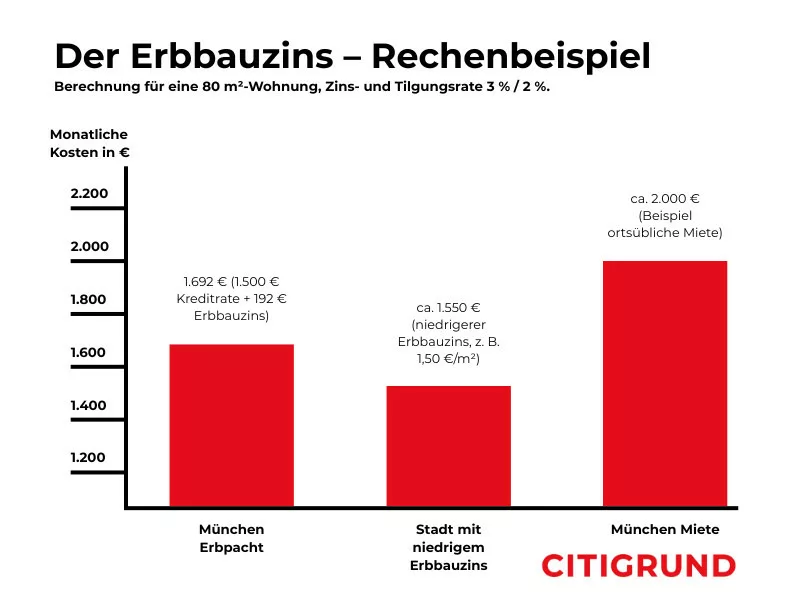

Ein Rechenbeispiel verdeutlicht das:

Für eine 80 m²-Wohnung in München mit einem Erbbauzins von 2,40 €/m² fallen monatlich 192 € an. Rechnet man diese Zahlung zu einer marktüblichen Kreditrate hinzu, liegt die Gesamtbelastung oft deutlich unter dem Mietpreis einer vergleichbaren Wohnung – und der Käufer baut gleichzeitig Vermögen auf. In Städten mit niedrigerem Erbbauzins mag die monatliche Rate geringer sein, doch dort sind die Kaufpreise oft nicht so hoch, dass der Unterschied in absoluten Zahlen so ins Gewicht fällt wie in München.

Der große Vorteil in München: Auch wenn der Erbbauzins höher ist als in vielen anderen Städten, spart der Käufer durch den niedrigeren Kaufpreis häufig mehrere hundert Euro pro Monat im Vergleich zu einer Immobilie im Volleigentum – und das in Lagen, die im klassischen Kaufmodell kaum erreichbar wären. Mehr Infos zu München und den schönsten Stadtvierteln finden Sie in unserem Viertelcheck-Beitrag.

Finanzierung einer Erbpachtwohnung

Viele Banken akzeptieren Erbpachtmodelle, sofern die Restlaufzeit des Vertrags mindestens 40 Jahre beträgt – idealerweise mehr. Der Grund: Die Immobilie dient als Sicherheit für das Darlehen, und eine lange Vertragslaufzeit sichert ihren Wert. Der geringere Kaufpreis reduziert die Finanzierungssumme und damit auch die monatliche Kreditrate. In vielen Fällen ähneln die Konditionen denen für Volleigentum, allerdings prüfen Banken bei Erbpacht die Vertragsbedingungen genauer.

Wichtige Punkte, die vor der Finanzierung geklärt werden sollten, sind:

- Restlaufzeit des Vertrags und Möglichkeit einer Verlängerung

- Anpassungsklauseln des Erbbauzinses, um künftige Kostensteigerungen einzuplanen

- Zustimmungspflichten des Erbbaurechtsgebers bei Umbauten, Modernisierungen oder einem späteren Weiterverkauf

Wer frühzeitig das Gespräch mit seiner Bank sucht und die Vertragsdetails offenlegt, verschafft sich nicht nur Planungssicherheit, sondern kann auch bei der Kaufverhandlung schneller zusagen – ein klarer Vorteil auf dem Münchner Immobilienmarkt.

Mehr Tipps finden Sie in unserem Beitrag zu Immobilienfinanzierung in München.

Für wen sich Erbpacht Wohnung kaufen besonders lohnt

Eigennutzer profitieren von geringeren Einstiegspreisen und können in Lagen wohnen, die sonst unbezahlbar wären. Sie genießen die Freiheit des Eigentums, ohne die volle Grundstückslast zu tragen.Kapitalanleger erzielen durch den geringeren Kaufpreis oft bessere Renditen. Die Mietnachfrage in München bleibt hoch, und mit einer Erbpachtwohnung lässt sich Wohnraum anbieten, der preislich konkurrenzfähig ist – ein Vorteil gegenüber Volleigentumsobjekten.

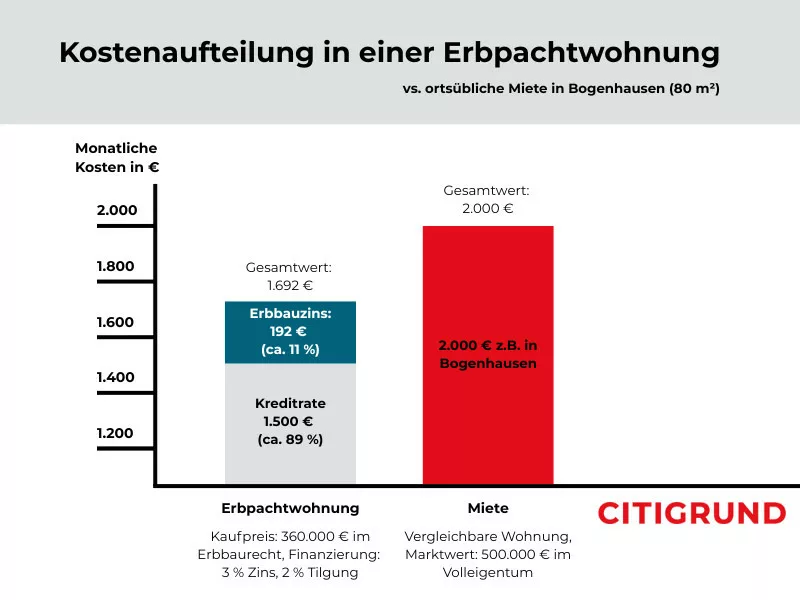

Praxisbeispiel München

80 m²-Wohnung in Bogenhausen: Kaufpreis im Erbbaurecht 360.000 € (statt 500.000 € im Volleigentum), Erbbauzins 2,40 €/m² = 192 €/Monat, Finanzierung 3 % Zins, 2 % Tilgung: 1.500 €/Monat. Gesamtbelastung: 1.692 € – rund 300 € weniger als eine vergleichbare Miete.

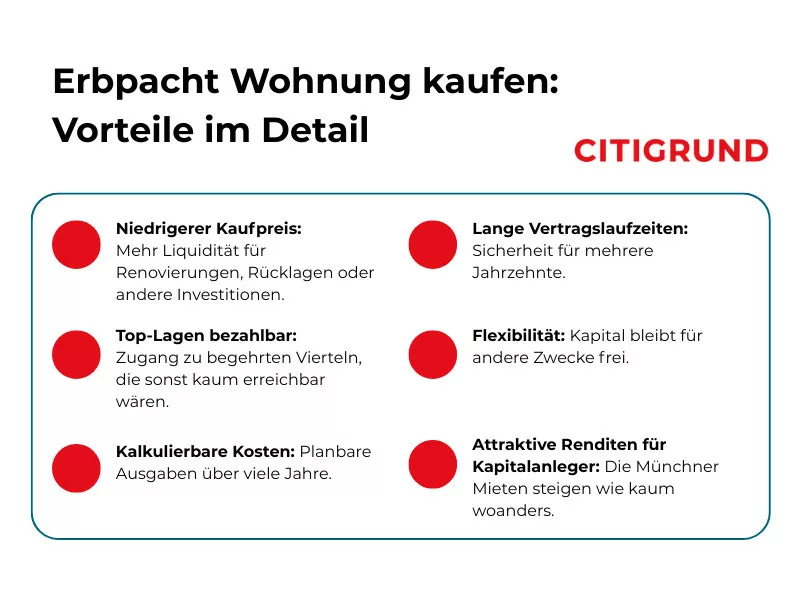

Erbpacht Wohnung kaufen: 6 Vorteile im Detail

Beim Kauf einer Erbpachtwohnung in München spielen mehrere Faktoren eine Rolle, die sie von klassischem Volleigentum unterscheiden. Die folgenden Punkte geben einen Überblick über die wichtigsten Aspekte, die Käufer kennen sollten.

1. Niedrigerer Kaufpreis – mehr finanzieller Spielraum

Der größte und offensichtlichste Vorteil beim Kauf einer Erbpachtwohnung in München ist der deutlich geringere Kaufpreis. Das bedeutet für Käufer: geringere Kreditraten, ein niedrigerer Eigenkapitalbedarf und die Möglichkeit, frei werdendes Kapital in andere Lebensbereiche zu investieren – etwa in hochwertige Renovierungen, eine moderne Küche oder in zusätzliche Rücklagen für die Zukunft. Besonders in einem Hochpreisstandort wie München ist dieser finanzielle Puffer ein enormer Vorteil.

2. Top-Lagen bezahlbar – Wohnträume werden Realität

Gerade in beliebten Münchner Stadtteilen wie Schwabing, Bogenhausen, Lehel oder dem Glockenbachviertel sind Kaufpreise für Volleigentum oft so hoch, dass sie selbst für gutverdienende Haushalte kaum erreichbar sind. Erbpacht macht diese Lagen wieder zugänglich. Käufer können in Stadtteilen wohnen, die sie sich ansonsten vielleicht nur als Mieter leisten könnten – und genießen dennoch die Vorteile des Eigentums. Für viele ist dies die Chance, nicht nur in München, sondern in ihrem absoluten Wunschviertel ein Zuhause zu finden.

3. Kalkulierbare Kosten – langfristige Planungssicherheit

Der Erbbauzins ist vertraglich festgelegt und steigt nur in definierten Zeitabständen, meist orientiert an einer Kennziffer wie dem Verbraucherpreisindex. Das sorgt für verlässliche Kalkulationen über viele Jahre. Während Mieten in München oft jährlich steigen, bietet eine Erbpachtwohnung stabile Rahmenbedingungen, die vor unerwarteten Kostenexplosionen schützen können. Das ist vor allem für Familien und Eigennutzer ein wichtiges Argument, da es die monatliche Haushaltsplanung erleichtert.

4. Lange Vertragslaufzeiten – Sicherheit für Generationen

Erbpachtverträge in München laufen in der Regel zwischen 75 und 99 Jahren. Wer eine Wohnung mit einer Restlaufzeit von mehreren Jahrzehnten erwirbt, hat in der Praxis dieselbe Nutzungssicherheit wie beim Volleigentum – zumindest innerhalb der eigenen Lebensspanne. Für Eigennutzer bedeutet das: keine Sorge vor kurzfristigen Veränderungen. Für Kapitalanleger ist es die Garantie, langfristig Mieterträge erzielen zu können.

5. Flexibilität – Kapital bleibt für andere Investitionen frei

Weil der Kaufpreis geringer ist, müssen Käufer weniger Kapital binden. Das eröffnet Spielraum, um parallel in andere Immobilienprojekte, in Wertpapiere oder in die eigene Altersvorsorge zu investieren. Wer clever plant, kann so das eigene Vermögen breiter streuen und von unterschiedlichen Renditequellen profitieren. Auch für Selbstständige oder Unternehmer kann das ein wichtiger Vorteil sein, da Liquidität erhalten bleibt.

6. Attraktive Renditen für Kapitalanleger

Für Investoren kann der geringere Kaufpreis zu einer besseren Mietrendite führen. Die Nachfrage nach Wohnraum in München ist nach wie vor hoch, und Erbpachtwohnungen können oft zu attraktiveren Mietpreisen angeboten werden als vergleichbare Volleigentumsobjekte – ohne dass die Rendite darunter leidet. Das schafft Wettbewerbsvorteile am Mietmarkt.

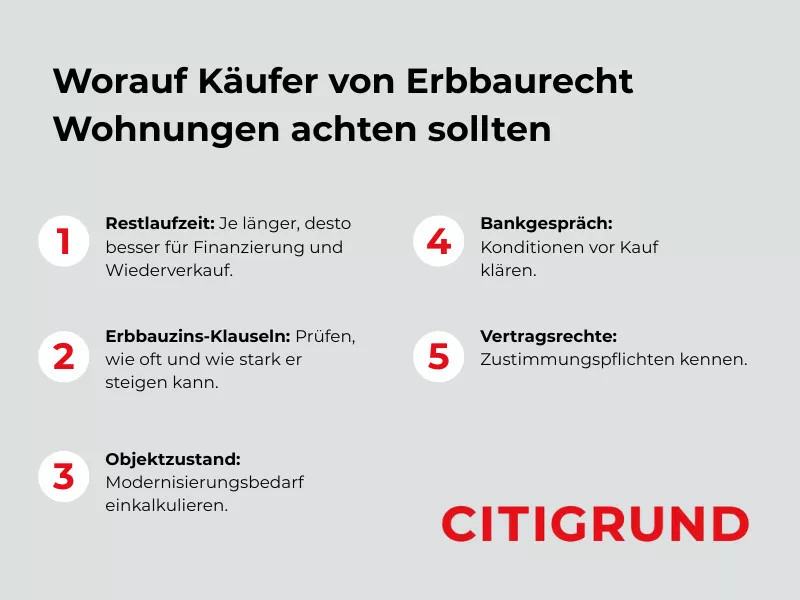

Erbpacht Wohnung kaufen: Worauf Käufer achten sollten

Der Kauf einer Erbpachtwohnung bietet viele Chancen, bringt aber auch besondere Rahmenbedingungen mit sich. Die folgenden Punkte helfen dabei, mögliche Fallstricke zu vermeiden und gut vorbereitet in den Kauf zu gehen.

Restlaufzeit – der Schlüssel zur Finanzierung und Wertstabilität

Die Restlaufzeit des Erbbaurechtsvertrags ist einer der wichtigsten Faktoren beim Kauf. Je länger die Laufzeit, desto attraktiver ist die Immobilie für Banken und potenzielle Käufer in der Zukunft. Eine Restlaufzeit von mindestens 40 Jahren gilt als grobe Untergrenze für eine problemlose Finanzierung. Liegt die Laufzeit darunter, können Banken höhere Zinsen verlangen oder den Kredit sogar ablehnen. Zudem sinkt mit kürzer werdender Restlaufzeit oft der Wiederverkaufswert. Käufer sollten deshalb prüfen, wie viele Jahre der Vertrag noch läuft – und ob eventuell eine Verlängerung möglich ist.

Erbbauzins-Klauseln – genau hinschauen lohnt sich

Der Erbbauzins ist zwar meist festgeschrieben, kann aber in regelmäßigen Abständen angepasst werden. Wie bereits erwähnt, richten sich die meisten Erbbaurechtsgeber an den Verbraucherpreisindex. Käufer sollten unbedingt verstehen, in welchem Rhythmus und in welcher Höhe Anpassungen möglich sind. Bei ungünstigen Klauseln kann der Erbbauzins in Zukunft stärker steigen, als man es eingeplant hat. Eine sorgfältige Prüfung der Zinsklauseln schützt vor unangenehmen Überraschungen.

Objektzustand – Modernisierungsbedarf realistisch einschätzen

Wie bei jeder Immobilie gilt: Der bauliche Zustand ist entscheidend. Bei Erbpachtwohnungen kommt hinzu, dass Sanierungen am Gemeinschaftseigentum (Dach, Fassade, Heizungsanlage) mit allen Eigentümern abgestimmt werden müssen. Käufer sollten daher die Protokolle der Eigentümerversammlungen prüfen und sich einen Überblick über anstehende Maßnahmen und Rücklagen verschaffen. Ein vermeintlich günstiger Kaufpreis kann schnell relativiert werden, wenn kurzfristig hohe Instandhaltungskosten anfallen.

Bankgespräch – Finanzierung vorab klären

Da nicht alle Banken Erbpachtmodelle finanzieren, empfiehlt es sich, schon vor der Immobiliensuche das Gespräch mit potenziellen Finanzierungspartnern zu führen. Dabei sollten Käufer die Restlaufzeit des Vertrags, den Erbbauzins und die Anpassungsklauseln offenlegen. Wer mit einer Finanzierungszusage in die Verhandlungen geht, hat nicht nur Planungssicherheit, sondern kann auch schneller reagieren, wenn sich eine passende Wohnung findet.

Vertragsrechte und Pflichten – keine Nebensache

Viele Erbbaurechtsverträge enthalten Zustimmungspflichten des Grundstückseigentümers, zum Beispiel bei größeren Umbauten, Anbauten oder sogar beim Weiterverkauf der Immobilie. Käufer sollten prüfen, wie restriktiv diese Vorgaben sind und ob sie zur eigenen Lebensplanung passen. Wer etwa plant, die Wohnung in einigen Jahren umfassend zu modernisieren, sollte sicherstellen, dass dafür keine unnötigen Hürden bestehen.

Erfahren Sie auch, was Sie beachten sollten, wenn Sie eine Immobilie zu zweit kaufen ohne ein Ehepaar zu sein.

Fazit: Jetzt Chancen nutzen

Wer in München eine Erbpachtwohnung kauft, kann hochwertigen Wohnraum in Top-Lagen erwerben, ohne den vollen Grundstückspreis zahlen zu müssen. Dieses Modell eignet sich sowohl für Eigennutzer, die ihre Wohnkosten langfristig stabil halten wollen, als auch für Kapitalanleger, die auf eine solide Rendite setzen. Entscheidend sind eine gute Lage, eine ausreichend lange Restlaufzeit und faire Vertragsbedingungen. Mit der richtigen Auswahl lässt sich so eine attraktive und zukunftssichere Immobilie erwerben – und das oft zu Konditionen, die im klassischen Eigentum kaum zu finden sind.