Der Hauptunterschied zwischen Hypothek und Grundschuld liegt in der Verwendung der betreffenden Schuldverpflichtung. Welches im Einzelnen die Unterschiede sind, für welchen Verwendungszweck entweder eine Hypothek vs Grundschuld zum Einsatz kommt, welche Vor- Nachteile und Kosten sie bedingen, wird im Folgenden ausführlich erklärt.

Hypothek vs Grundschuld: Wann kommt was zum Einsatz?

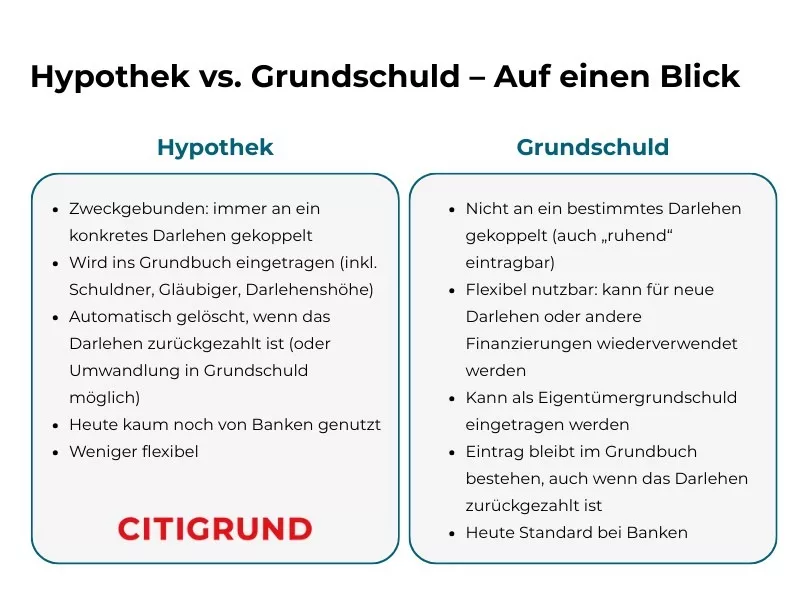

Während eine Hypothek einen ganz konkreten Verwendungszweck, nämlich die Absicherung eines Immobiliendarlehens für den Gläubiger hat, kann eine Grundschuld von einem konkreten Darlehen unabhängig sein. Beide Sicherungseintragungen erfolgen ins Grundbuch und in der Regel zu einem bestimmten Geschäftsvorfall.

In beiden Fällen, Grundschuld wie auch Hypothek, kann der Gläubiger bei Nichteinhaltung der vereinbarten Zahlungsverpflichtungen durch den Schuldner nach einer Sechsmonatsfrist eine Zwangsversteigerung der belasteten Immobilie in die Wege leiten und seine Forderung aus dem Verkaufserlös der Immobilie befriedigen, solange nichts anderes vereinbart wurde.

Fallbeispiel für eine Hypothek

Wenn ein Käufer eine Immobile erwirbt, den Kaufpreis aber nicht vollständig aus liquiden Mitteln bezahlen kann oder möchte, wird er für die Differenz des Eigenanteils zum Kaufpreis ein Darlehen aufnehmen. Der Gläubiger dieses Darlehens wird selbstverständlich eine Sicherheit für den Fall, dass der Darlehensnehmer seinen Verpflichtungen zur Rückzahlung nicht wie vereinbart nachkommt, verlangen. Oft wird als Sicherheit für den Gläubiger zweckmäßigerweise die zu erwerbende Immobilie genutzt, für die ja auch das Darlehen bestimmt ist.

Diese Schuldverpflichtung gegenüber dem Gläubiger wird in genau dieser Form, also Schuldner, Gläubiger, Höhe des Darlehens, Verpflichtungen und Rechte, ins Grundbuch eingetragen. Weil eine Grundschuld gegenüber der Hypothek einige Vorteile bietet, wird die Hypothek als Finanzierungsinstrument heutzutage von Banken kaum noch genutzt.

Einsatzmöglichkeiten einer Grundschuld

Dagegen stellt eine Grundschuld eine allgemein einsetzbare Sicherheit einer, auch abbezahlten, Immobilie dar. Diese kann sowohl für eine Immobilienfinanzierung wie auch unabhängig von einem konkreten Darlehen oder Gläubiger ins Grundbuch eingetragen werden.

Ebenso dient eine Grundschuld als Sicherheit für Darlehen und wird an den Gläubiger im Falle der Darlehnsgewährung abgetreten. Die Grundschuld in ihrer Natur ist von sich aus nicht an einen Verwendungszweck des Darlehens gekoppelt, wie eine Hypothek beispielsweise an die Anschaffung der Immobilie, in deren Grundbuch sie eingetragen wurde. So wäre es beispielsweise möglich, den Kauf einer anderen Immobilie, die Anschaffung eines Sportwagens, eine Weltreise oder einfach einen Betrag X in Bar durch eine Abtretung der im Grundbuch eingetragenen Grundschuld gegenüber einem Gläubiger abzusichern.

Hypothek vs Grundschuld: Was ist eine Hypothek?

Wie schon beschrieben, stellt eine Hypothek das grundbuchlich verbriefte Pfandrecht des Gläubigers an einer Wohn- oder Gewerbeimmobilie sicher. Die maximale Höhe einer Hypothek bestimmt sich aus dem sogenannten Beleihungswert der Immobilie. Daher wenden Kreditgeber sehr viel Sorgfalt auf, um den tatsächlichen Marktwert einer Immobilie zu ermitteln.

Mit einer im Grundbuch eingetragenen Hypothek ist eine Immobilie belastet, also nicht frei, und kann auch nicht verkauft werden. Eine Hypothek stellt insofern eine Belastung der Immobilie und ihres Wertes dar. Mitunter ist es zweckmäßig, mehrere Hypotheken ins Grundbuch eintragen zu lassen. Diese haben dann einen festgelegten Rang, der die Reihenfolge festlegt, in der sich Gläubiger am auf einer Zwangsversteigerung erzielten Verkaufserlös der Immobilie befriedigen dürfen, sollte der Kreditnehmer seinen Verpflichtungen nicht nachkommen.

Wenn das Darlehen vollständig zurückgezahlt wurde, kann der Darlehensnehmer vom Kreditgeber eine Löschungsbewilligung beantragen und über einen Notar beim Grundbuchamt die Hypothek löschen lassen und damit seine Immobilie von der vormals eingetragenen Last wieder befreien. Allerdings könnte der Eigentümer die alte Hypothek auch in eine eingetragene Eigentümergrundschuld umwandeln lassen, was bestimmte Vorteile mit sich bringt, die im Folgenden deutlich werden.

Die Vorteile einer Hypothek

Der Vorteil einer Hypothek ist die direkte Sicherheit für den Kreditgläubiger. Durch die an eine sechsmonatige Frist gekoppelte direkte Zugriffsmöglichkeit auf die Immobilie im Falle einer Nichtzahlung durch den Kreditnehmer, gewinnt der Gläubiger ein hohes Maß an Sicherheit.

Dies erlaubt ihm, dem Kreditnehmer das Darlehen zu vergleichbar sehr günstigen Konditionen zu gewähren, denn ein Ausfallrisiko ist durch den Wert der Immobilie selbst stets gewährleistet.

Für den Kreditnehmer hat die Hypothek den Vorteil, dass die Konditionen, auch wenn sich die Bedingungen am Markt ändern, nicht über die in der Hypothek festgelegten Zahlen bzw. steigen können. Allerdings ist es üblich, einen sehr hohen Spielraum festzulegen, so dass dieser Vorteil eher theoretischer Natur bleibt.

Die Nachteile einer Hypothek

Die Nachteile einer Hypothek liegen für den Besitzer vor allem in der Belastung im Grundbuch, die diese darstellt. Eine durch Hypothek belastete Immobilie kann mit der eingetragenen Hypothek nicht verkauft werden.

Weiterhin ist eine eingetragene Hypothek eine direkte Bedrohung für das Eigentum an der Immobilie. Denn kommt der Schuldner seinen Forderungen nicht nach, wird der Gläubiger nicht lange zögern und die Immobilie nach Ablauf der gesetzlich festgelegten Frist zum Zwecke der Befriedigung seiner Forderungen zwangsversteigern.

Für die Eintragung einer Hypothek ins Grundbuch sowie auch für Änderungen und die Löschung werden Gebühren für Notar und Grundbuchamt fällig.

Als weiterer Nachteil kann angesehen werden, dass der Kreditgeber in den meisten Fällen auf den Abschluss einer Versicherung der Immobilie gegen Elementarschäden bestehen wird. Denn wenn die Immobilie beispielsweise abbrennt, ist außer dem verbleibenden und wahrscheinlich auch noch kontaminierten Grundstück für den Gläubiger nichts zu verwerten übrig. Allerdings liegt der Abschluss einer entsprechenden Versicherung in den meisten Fällen auch im Interesse des Eigentümers/Kreditnehmers selbst.

Worauf sollten Sie bei einer Hypothek achten?

Normalerweise wird die Hypothek im Rahmen des Kaufvertrages durch den Kreditgeber schon standardmäßig vorbereitet. Dennoch lohnt es sich, auf den einen oder anderen Aspekt zu achten.

Die Höhe der Haftung

Die Höhe der Haftung im Rahmen einer Hypothek umfasst, die in der Hypothek vertraglich vereinbarte und im Grundbuch eingetragene Kreditsumme zuzüglich Zinsen und Nebenkosten, die zur Befriedigung der Forderung des Gläubigers notwendig sind.

Die Kostenfaktoren

Obwohl man in der Regel von der Seriosität der Kreditgeber in Deutschland ausgehen kann, lohnt sich dennoch ein Blick auf die Kosten, die im Vertrag verankert werden. Schließlich kann eine Differenz von kleinen 0,2 % schnell ein paar tausend Euro ausmachen. Ein nettes Gespräch und ein bisschen Verhandeln spart unter Umständen bedeutende Summen.

Beim Grundbuchamt und beim Notar wird das leider nicht funktionieren, haben beide doch ihre Standardgebührentabellen, nach denen sie berechnen.

Welche Arten von Hypotheken gibt es?

Es gibt verschiedene Arten von Hypotheken, die an dieser Stelle einmal mit ihren wichtigsten Charakteristika erklärt werden sollen.

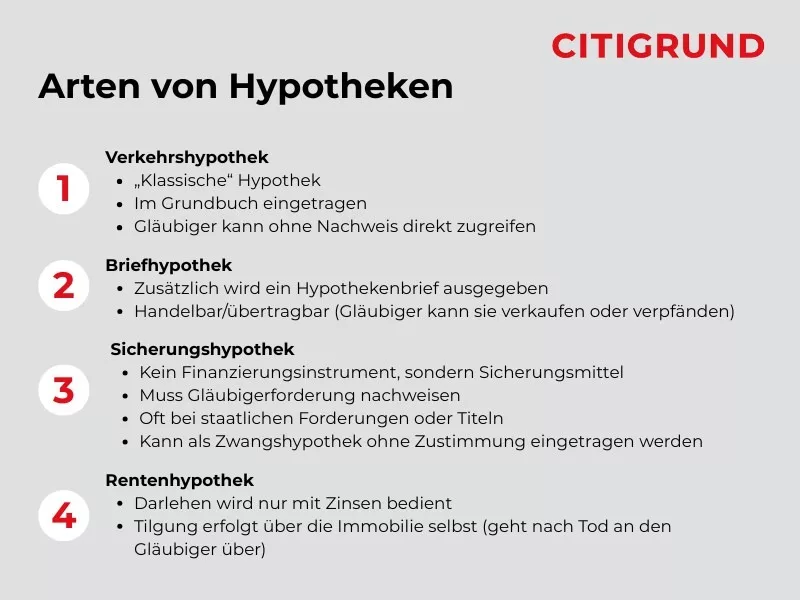

Die Verkehrshypothek

Unter Verkehrshypothek versteht man die gewöhnliche, oben beschriebene Hypothek. Sie ist im Grundbuch als solche eingetragen und der Gläubiger kann ohne weitere Bedingungen und Widersprüche auf sie zugreifen. Die Verkehrshypothek basiert auf dem Glauben an die Richtigkeit des Grundbuches. Der Gläubiger muss im Falle der Nichtzahlung durch den Kreditnehmer nicht extra nachweisen, dass ihm das Recht auf den eingetragenen Betrag zusteht.

Die Briefhypothek

Eine Briefhypothek ist eine Hypothek, bei der zusätzlich zur im Grundbuch eingetragenen Hypothek noch ein Hypothekenbrief ausgegeben wird. Somit wird die Hypothek verkehrsfähig. Denn der Gläubiger kann dieses Zertifikat seinerseits handeln, verkaufen oder wiederum als Sicherheit für eigene Zwecke verpfänden.

Die Sicherungshypothek

Unter Sicherungshypothek versteht man eine ebenfalls ins Grundbuch eingetragene Hypothek. Allerdings basiert diese nicht auf dem Glauben an die Richtigkeit des Grundbuches. Vielmehr ist sie ein Sonderfall der Hypotheken und kein Finanzierungsinstrument. Der Gläubiger muss im Falle der Nichtzahlung einer berechtigten Forderung ab 750 Euro beweisen, dass und in welcher Höhe seine Forderung besteht. Insbesondere bei staatlichen Forderungen oder dem Vorliegen eines vollstreckbaren Titels gegen den Eigentümer, ist die Sicherungshypothek eine Möglichkeit, die Forderung geltend zu machen.

Sie kann als Zwangshypothek ohne das Einverständnis des Besitzers ins Grundbuch eingetragen werden.

Eine Zwangsversteigerung ist allein auf dem Vorhandensein einer Sicherungshypothek nicht zu begründen, sondern sie zeigt vielmehr im Grundbuch an, dass die betreffende Forderung besteht.

Daraus ergibt sich ein weiterer Unterschied zur gewöhnlichen Hypothek, nämlich der Umstand, dass sie bei vollständiger Zahlung der Forderung direkt wieder aus dem Grundbuch gelöscht wird.

Die Rentenhypothek

Eine Rentenhypothek wird ins Grundbuch eingetragen, wenn ein Gläubiger einem Immobilienbesitzer ein Darlehen gewährt, welches nicht in monatlichen Raten, sondern mit der Immobilie selbst zurückgezahlt wird. Im Falle einer Rentenhypothek werden nur monatliche Zinsen bezahlt und im Todesfall des Besitzers geht die Immobilie an den Gläubiger über.

Ob dieses Modell für den Immobilienbesitzer und seine Familie vorteilhafter ist, als eine Beleihung des Objekts, richtet sich nach den persönlichen Umständen und kann nicht pauschal beantwortet werden.

Hypothek vs Grundschuld: Was bedeutet Grundschuld?

Eine Grundschuld stellt wie eine Hypothek ebenfalls ein Grundpfandrecht dar. Doch im Unterschied zu einer Hypothek muss eine Grundschuld nicht an ein bestimmtes Darlehen gekoppelt sein. Vielmehr kann sie auch ohne konkreten Anlass als Eigentümergrundschuld ins Grundbuch eingetragen werden und auf diese Weise eine Sicherheit für in der Zukunft eventuell aufzunehmende Kredite dienen.

Die Grundschuld ist die heutzutage von Kreditinstituten meistverwendete Absicherungsform für Immobiliendarlehen.

Welche Vorteile bietet eine Grundschuld?

Eine Grundschuld bietet vielfältige Vorteile. Dem Kreditgläubiger gibt die Grundschuld das Äquivalent zu einem vollstreckbaren Titel, also eine hohe Sicherheit für den Fall, dass der Kreditnehmer seinen Verpflichtungen nicht wie vereinbart nachkommt. Durch diese Sicherheit ist das Ausfallrisiko für den Gläubiger sehr gering, so dass er dem Kreditnehmer günstige Finanzierungskonditionen bieten kann.

Günstige Konditionen sind für den Kreditnehmer ebenso ein enormer Vorteil

Weiterhin sind die maximal zu berechnenden Zinsen und Nebenkosten ebenso in der Grundschuld festgeschrieben, was das Kostenrisiko für den Kreditnehmer nach oben hin begrenzt.

Kein konkreter Finanzierungsbedarf

Ein bedeutender Vorteil für den Eigentümer ergibt sich aus der Tatsache, dass dieser eine Grundschuld auch ohne konkreten Finanzierungsbedarf, sozusagen vorsorglich und ruhend, ins Grundbuch eingetragen lassen kann. Auf diese Weise kann die Grundschuld im Bedarfsfall unabhängig von einer Immobilienfinanzierung als Sicherheit für Kredite jeder Art benutzt werden.

Das verleiht einem Immobilieneigentümer operative Liquidität über gebundenes Kapital.

Als Sacheinlage für Kapitalgesellschaften einsetzbar

Eine Grundschuld ist sogar als Sacheinlage für eine Kapitalgesellschaft einsetzbar.

Richtig vertraglich vereinbart, hat sie für den Gläubiger den Wert eines vollstreckbaren Titels. Er kann also, ohne zusätzlich ein Gericht zu bemühen, bei Nichtzahlung die Zwangsversteigerung einleiten oder auf die Erlöse der Immobilie, beispielsweise Mieteinnahmen, zuzugreifen.

Welche Nachteile bietet eine Grundschuld?

Da der Gläubiger in der Regel eine Zwangsvollstreckungsunterwerfung verlangen wird, besteht wie auch bei einer Hypothek der Hauptnachteil für den Immobilienbesitzer im Hauptvorteil für den Gläubiger. Die Möglichkeit der mit einer Frist von sechs Monaten angekündigten Zwangsversteigerung der Immobilie ohne weitere nötige Beweise und Widerspruchsmöglichkeiten stellt für den Besitz eine latente Gefahr bei eventuellen Zahlungsschwierigkeiten dar.

Ebenfalls werden für die Eintragung einer Grundschuld ins Grundbuch und ggf. die Ausstellung des Briefs sowie auch für die Löschung Gebühren für Notar und Grundbuchamt fällig.

Ob der vermeintliche Nachteil, dass der Kreditgeber auf den Abschluss einer Versicherung der Immobilie gegen Elementarschäden drängen wird, wirklich einer ist, ist fraglich. Schließlich liegt der Abschluss einer solchen Versicherung vor allem auch im Interesse des Eigentümers/Kreditnehmers selbst.

Worauf sollten Sie bei einer Grundschuld achten?

Zuerst das Wichtigste: Da die Übertragung einer Immobilie, die durch eine Grundschuld belastet ist, ohne weiteres möglich ist, ist beim Eigentumsübergang einer Immobilie mit eingetragener Grundschuld strikt darauf zu achten, dass diese entweder gelöscht oder an den neuen Eigentümer übertragen wird. Geschieht das nicht, hat nach dem Eigentümerwechsel jemand anders als der neue Eigentümer das Recht, diese Grundschuld zu belasten, was keinesfalls im Interesse des neuen Besitzers liegen dürfte.

Doch auch bei der Bestellung und Löschung einer Grundschuld gibt es einige Punkte zu beachten, werden doch neben dem Nominalbetrag auch Zinsen und Nebenkosten in die Grundschuld mit eingetragen. Auf ein Objekt lassen sich mehrere Grundschuldeintragungen vornehmen. Folglich gibt es auch in der Grundschuld den Rang, also die Reihenfolge, die festlegt, welcher Gläubiger zuerst seine Forderungen befriedigen darf, bevor der nächste bedient wird. Der erste Rang ist der, der priorisiert wird, dann Rang 2, Rang 3 usw.

Löschung aus dem Grundbuch

Eine Löschung aus dem Grundbuch ist jederzeit möglich, soweit keine Forderung mit der Grundschuld (mehr) mit dieser abgesichert ist. Hierfür muss der Gläubiger dem Eigentümer auf Wunsch eine notariell beglaubigte Löschungsbewilligung ausstellen. Kosten fallen in diesem Falle für den Notar und das Grundbuchamt an.

Wenn bei einer Übertragung der Immobilie keine Übertragung der Grundschuld vorgenommen wird, ist die Löschung dieser dringend anzuraten! (s.o. „Worauf sollten Sie achten“)

Grundsätzlich ist die Löschung einer einmal eingetragenen Grundschuld nicht notwendig, da sie ja nicht an ein bestimmtes Darlehen gekoppelt ist.

Im Gegenteil, das Weiterbestehen einer Grundschuld hat für den Besitzer einer Immobilie den Vorteil, dass er jederzeit in der Höhe der eingetragenen Grundschuld einen Kredit aufnehmen kann und sich somit eine Liquiditätsreserve vorhält. Eine Löschung würde diesen Vorteil zunichte machen.

Übertragung der Grundschuld

Wie bereits erwähnt, lässt sich eine Grundschuld übertragen. Das ist bei einer sogenannten Briefgrundschuld problemlos möglich und erfordert keinerlei Umschreibungen. Im Gegensatz dazu ist bei einer Buchgrundschuld ein notariell beglaubigter Antrag nötig. Eine Übertragung der Grundschuld wird zwingend bei jeder Art der Übertragung der Immobilie empfohlen (s.o.).

Welche Arten der Grundschuld gibt es?

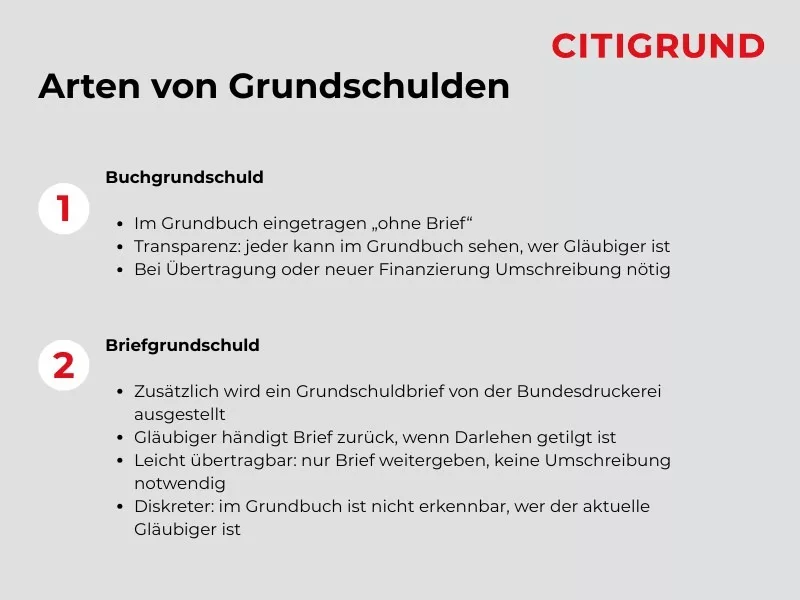

Auch Grundschuld ist nicht gleich Grundschuld. Wir unterscheiden im Grunde die Buchgrundschuld und die Briefgrundschuld. Im Folgenden werden die Unterschiede beleuchtet.

Die Buchgrundschuld

Unter Buchgrundschuld versteht man die mit ihrem Nominalbetrag und den Nebenkosten im Grundbuch eingetragene Grundschuld mit dem Vermerk „ohne Brief“. Wird ein Darlehen aufgenommen, muss dieses unter Angabe des Gläubigers und aller möglichen Forderungen und Konditionen gegen die Immobilie notariell beglaubigt ins Grundbuch eingetragen werden.

Die Briefgrundschuld

Im Gegensatz dazu wird bei einer Briefgrundschuld zusätzlich zum Eintrag ins Grundbuch ein Brief ausgegeben. Dieser Brief ist eine fälschungssicher von der Bundesdruckerei gedruckte Urkunde. Der Vorteil einer Briefgrundschuld liegt auf der Hand:

Der Gläubiger erhält den Brief und gibt ihn nach Tilgung des Darlehens einfach an den Eigentümer zurück.

Dieser kann dann die Briefgrundschuld unkompliziert in jedem Moment wieder nutzen, indem er die Urkunde einem anderen Gläubiger für ein neues Darlehen aushändigt.

Ein weiterer Vorteil ist, dass im Gegensatz zum im Grundbuch eingetragenen und ständig aktualisierten Buchgrundschuld niemand weiß, wer der aktuelle Kreditgeber ist und ob die Immobilie überhaupt belastet ist.

Auch bei einer Übertragung einer Immobilie ist eine Briefgrundschuld von Vorteil. Die eingetragene Grundschuld kann unverändert bestehen bleiben und nur der Brief wird dem neuen Eigentümer übergeben. Eine Umschreibung oder Löschung sind nicht nötig.

Hypothek vs Grundschuld: Mit welchen Kosten sind sie verbunden?

Die Kosten, die mit der Eintragung und Löschung einer Hypothek vs Grundschuld verbunden sind, sind diejenigen, die die beteiligten Parteien in Rechnung stellen. Dies sind im Einzelnen:

- Die Gebühren des Grundbuchamts für die Eintragung/Löschung und ggf. Ausstellung des Briefes

- Das Honorar des Notars, der die entsprechenden Anträge beglaubigt

- Der Kreditgeber, der seinerseits Gebühren erheben kann, aber nicht muss

Als Faustregel kann man mit bis ca. 2 % des Nominalwerts der Grundschuld/Hypothek als anfallende Kosten rechnen. Für den Eintrag einer Grundschuld/Hypothek über 200.000 Euro würden also ungefähr 4.000 Euro Kosten entstehen.

Hauptvorteil der Grundschuld im Vergleich zur Hypothek

Da eine Briefgrundschuld, einmal eingetragen, mit der einfachen Abtretung dieser für den Kreditgeber eine hinreichende Sicherheit darstellt, genügt die Abtretung, die wesentlich geringere Kosten verursacht.

Was passiert, wenn alle Schulden beglichen sind?

Wenn alle Schulden beglichen sind, ist die Immobilie im Prinzip lastenfrei. Allerdings ist das im Grundbuch noch nicht sichtbar. Man muss hier unterscheiden zwischen Grundschuld und Hypothek. Die Hypothek sollte nach Begleichung der Schulden unbedingt ausgetragen werden, damit die Immobilie wieder frei von Lasten wird.

Keine Übertragung, ohne Löschung

Ohne die Löschung der Hypothek aus dem Grundbuch ist die Immobilie nicht übertragbar. Die erforderliche Löschung der Hypothek erfolgt im Grundbuchamt auf notariell beglaubigten Antrag. Beides ist mit Kosten verbunden. Voraussetzung für den Löschungsantrag ist eine Löschungsbewilligung, zu deren Ausstellung der ehemalige Gläubiger verpflichtet ist.

Hypothek in Briefgrundschuld umzuwandeln

Empfehlenswert wäre an dieser Stelle, die eingetragene Hypothek in eine Briefgrundschuld umzuwandeln. Dieser Schritt erspart in der Zukunft bei eventuellen Kreditwünschen viel Geld für eine erneute Eintragung, hat aber auf die Verkehrsfähigkeit der Immobilie keinen nachteiligen Einfluss. Im Gegenteil, stellt doch eine unbelastete Briefgrundschuld sogar einen Vorteil für den Neueigentümer dar.

Genauso wie bei einer Hypothek kann aber natürlich auch eine Grundschuld aus dem Grundbuch auf notariellen Antrag hin gelöscht werden. Das wird insbesondere bei einer Buchgrundschuld sinnvoll sein. Allerdings wäre auch hier die bessere Lösung, sie in eine Briefgrundschuld umwandeln zu lassen.

Briefgrundschuld im Grundbuch löschen lassen

Eine Briefgrundschuld im Grundbuch löschen zu lassen, ist selbstverständlich ebenso möglich, aber wenig sinnvoll. Nach der vollständigen Tilgung des Darlehens erhält der Eigentümer vom Kreditgeber den Brief wieder zurück und die Immobilie ist ab diesem Moment schuldenfrei. Der Brief gibt dem Eigentümer jederzeit die Möglichkeit, wieder ein Darlehen aufzunehmen, ohne Notar und Grundbuchamt erneut teuer bezahlen zu müssen.

Sicherungshypothek mit Sonderstellung

Eine Sonderstellung nimmt hier die Sicherungshypothek ein. Diese wird nach Begleichung der Schulden automatisch aus dem Grundbuch gelöscht. Es sind seitens des Eigentümers keine Maßnahmen nötig. Ein Blick ins Grundbuch ein paar Monate später schadet aber sicherlich nicht.

Hypothek vs Grundschuld: Fazit

Vergleicht man Hypothek und Grundschuld, kann man feststellen, dass beides zur Finanzierung einer Immobilie geeignete Sicherungsmethoden sind. Allerdings hat sich in den letzten Jahren die Grundschuld als Pfandrecht bei den Kreditinstituten durchgesetzt.

In Verbindung mit der persönlichen Haftungsübernahme, in der sich der Kreditnehmer der sofortigen Zwangsvollstreckung bei Nichtzahlung unterwirft, erhält der Gläubiger eine komplexe Sicherheit und Zugriff auf die Immobilie und das gesamte Vermögen des Gläubigers, ohne dass es eines weiteren vollstreckbaren Titels bedarf.

Häufig gestellte Fragen zu Hypothek vs Grundschuld:

Wie zahlt man eine Hypothek ab?

Eine Hypothek wird entweder in direkter oder indirekter Amortisation abbezahlt. Bei der direkten Amortisation wird eine gleichbleibende Rate aus Zins und Tilgung vereinbart. Der Kreditbetrag, und damit die eventuell steuerlich geltend zu machenden Schulden sinken progressiv über die Laufzeit. Bei der indirekten Amortisation werden über die Laufzeit nur Zinsen bezahlt. Der Kreditbetrag bleibt gleich hoch bestehen und wird am Ende der Laufzeit in einer Summe beglichen. Die Variante der indirekten Amortisation kann – gerade bei gewerblich genutzten Immobilien – steuerlich bedeutende Vorteile haben.

Wann macht eine Hypothek Sinn?

Als Finanzierungsinstrument ist es möglich, über eine Hypothek die Finanzierung einer Immobilie sicher zu stellen. Allerdings finanzieren die Banken heutzutage eher über eine Grundschuld. Eine Hypothek nicht zu tilgen kann – insbesondere bei gewerblich genutzten Immobilien – aus steuerlicher Sicht vorteilhaft sein, da in diesem Falle die Zinsen steuerlich absetzbar sind.

Kann ich mein Haus mit einer Hypothek belasten?

Grundsätzlich ist es möglich, den noch nicht belasteten Wert einer Immobilie mit einer oder mehreren Hypotheken zu belasten. Wegen seiner deutlich besseren Flexibilität in der Anwendung, wäre allerdings die Eintragung einer Briefgrundschuld der bessere Weg.

Was passiert, wenn die Hypothek abbezahlt ist?

Wenn eine Hypothek abbezahlt ist, ist der ehemalige Gläubiger verpflichtet, dem Eigentümer eine Löschungsbewilligung auszustellen. Mit dieser geht er zum Notar und beantragt kostenpflichtig die Löschung der Hypothek oder besser: Die Umwandlung in eine Briefgrundschuld. In beiden Fällen wäre die Immobilie lastenfrei und könnte übertragen werden.

Wer kann eine Grundschuld bestellen?

Eine Grundschuld können nur der Eigentümer selbst oder in seinem Auftrag handelnde Personen bestellen.

Wie läuft die Eintragung im Grundbuch ab?

Ein Grundbucheintrag muss vom Notar beantragt werden. Dieser wird dann, nach den entsprechenden rechtlichen Voraussetzungen je Fall entweder zunächst eine Auflassungsvormerkung oder direkt den Eintrag beim Grundbuchamt vornehmen lassen.

Warum sind die Grundschuldzinsen so hoch?

Die in der Grundschuld definierten Zinsen sind nicht die Zinsen, die für das gewährte Darlehen an den Gläubiger bezahlt werden. Diese sind im Darlehensvertrag fixiert. Vielmehr sind sie ein oberer „Deckel“, der Schuldner und Gläubiger hinsichtlich eventueller weiterer Kosten absichert.